AI 数据中心新宠?博通 XPU 潜在市场或达 900 亿美元

博通(Broadcom):AI 加速芯片的“隐形巨头”,能否复制英伟达的辉煌?

英伟达(NASDAQ: NVDA)及其 GPU 已成为 AI 计算领域的行业标准。几乎所有严肃的 AI 企业都在使用英伟达 GPU,不过,市场正在出现其他替代方案。随着大多数公司对 AI 工作负载的形态已形成清晰认知,GPU 的通用灵活性并非总是必需,这让 AI 超大规模计算企业(Hyperscalers)有机会围绕特定任务场景,设计专用芯片。

这些专用计算单元被称为 AI 加速器(AI Accelerators),而博通(NASDAQ: AVGO)正是 AI 超大规模计算企业的核心合作伙伴之一,帮助其开发定制化芯片。受益于对这类专用计算单元需求的快速攀升,博通未来几年的业务增长潜力巨大。但问题是——它能成为下一个英伟达吗?

博通的 XPU 或将迎来万亿级市场机遇

虽然博通不像英伟达那样家喻户晓,但它同样是科技巨擘。当前博通的市值约 1.4 万亿美元,是美国交易所上市公司中排名第七的巨头,大约相当于英伟达市值的三分之一。

博通的产品线横跨多个领域——从网络安全、主机硬件,到虚拟桌面软件(通过收购 VMware)。然而,支撑其投资逻辑的核心,仍是定制化 AI 加速器(XPUs)与数据中心互连交换机业务。

先看互连交换机,这类设备连接数据中心内的 GPU 与 XPU(博通用于指代其定制 AI 加速器的常用术语),是 AI 计算的“神经网络”。它们负责在不同计算集群之间分配工作负载,并将结果整合,最终生成答案。没有这些交换机,部署数十万 GPU 的 AI 数据中心效率将大打折扣。

再看定制化 AI 加速器(XPUs),博通预计仅来自三家客户的可服务市场规模,到 2027 年就可达到 600 亿至 900 亿美元。此外,博通还有四家客户正在与其联合设计 XPU,这意味着潜在市场规模可能远超预期。

作为对比,博通过去 12 个月的总营收刚低于 600 亿美元,而在今年一季度,其 AI 相关营收为 41 亿美元——AI 业务有望在未来几年成为推动整体增长的关键引擎。

估值已飙升至高位,隐含极高增长预期

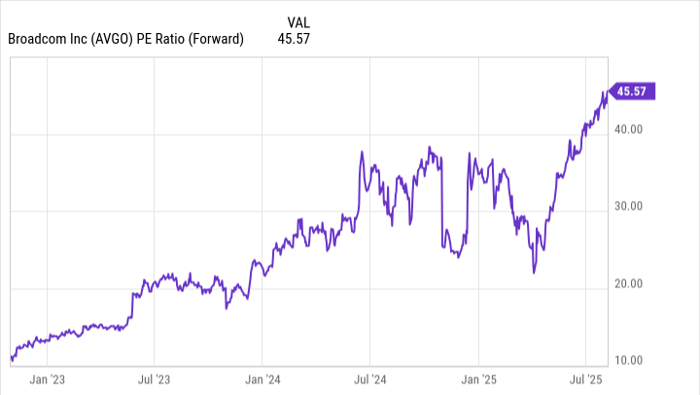

那么,现在是买入博通的好时机吗?市场早已意识到博通未来数年的增长潜力,这也是该股被赋予高溢价估值的原因。目前博通的远期市盈率超过 45 倍,甚至高于英伟达的 42 倍。

但从增长数据来看,英伟达的表现仍显著领先——在最新季度中,英伟达营收同比增长 69%,而博通仅增长 20%。因此,博通估值高于英伟达的现象,从当前业绩表现来看并不合理。

要想证明自己值得这一估值溢价,博通必须在业绩上交出更强劲的增长答卷,尤其是在长期竞争中超越英伟达方面。如果博通的定制 AI 加速器业务真能按管理层规划的轨迹快速放量,那么它未来的投资吸引力将大幅提升。但在此之前,相较于英伟达,博通当前的股价仍显偏贵。

结论:关注,但暂不急于追高

我相信博通在定制化 AI 加速器领域会取得巨大成功,也认可其在 AI 数据中心核心部件上的战略地位。但在当前估值水平下,相较英伟达,其性价比并不具备优势。

我的策略是:等待博通用业绩证明 AI 加速器的市场渗透和营收爆发,再考虑增加仓位。目前,这只股票值得放在观察名单中,但不宜盲目追高。

文章by Keithen Drury

本文由:雷曼配资 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

雷曼配资网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,雷曼配资不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:http://ll.blog.ohosure.org/7717.html